相続税の計算をする際には、不動産の評価がネック(難しい部分)になります。

不動産の資産は価格が一定ではない為、物件の状況に合わせた時価評価が必要になります。

また、不動産を売却した際の価格についても、実際に売りに出してみなければ分からないケースも多々あるでしょう。

この記事では、評価が難しい不動産の相続税額を算出するためのコツをご紹介したいと思います。

不動産の評価方法

相続税の計算で、不動産の評価額を求める方法は、路線価で計算する方法が基本です。

しかし、場所によっては、路線価が定められていない場所もあります。

このような場合には、倍率方式といって、固定資産税評価額を基に一定の倍率を乗じて計算します。

おおよその相続税額を知る上では、そこまで正確な評価額を算出しなくても良いと思いますので、近隣の路線価を参考に計算しておけば充分です。

では、路線価の計算方法を説明していきますね。

スポンサーリンク

路線価での計算方法

まずは、国税庁で公開している路線価のサイトを見てください。

年度によって評価が変わりますので、直近の路線価を見るようにしましょう。

トップページに地図が表示されていますので、この中から所有する不動産がある都道府県を選びます。

路線価図を開くと、地名から場所が限定できるようになっています。

町名まで限定していくと、路線価図ページ番号で表示できるようになります。

これは、本(冊子)のページを番号表示にしたものと思えばOKです。

少し分かりずらいかもしれませんが、道路の様子や周辺建物名などを参考に、所有不動産の場所を限定してください。

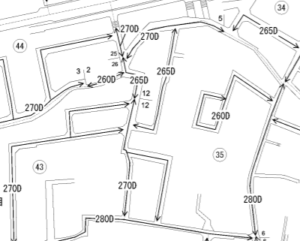

道路上には、上図のような数字とアルファベットが記載されていると思います。

所有物件の前面道路に表示されている、3ケタの数字を覚えておいてください。

末尾のアルファベットは、借地権の場合に使用する記号です。

アルファベットごとに借地権割合が決められていて、路線価に乗じて計算するわけです。

通常の土地(所有権)の場合は、単純に数字の部分だけを使用して計算します。

この数字は、1㎡あたりの価値を表しています。(千円単位)

例えば、前面道路に150Dと記載されていた場合なら、150×1000=150,000円です。

この場合なら、土地の面積×15万円で求めた金額が路線価ということになります。

路線価の計算式は以下の通りです。

所有地の面積(㎡) ×(3ケタの数字×1000)=路線価での評価額

※ 坪数しかわからない場合には、坪数×3.305で㎡数に変換してください。

売却予定の不動産がある場合

相続が発生するまでに、不動産を売却する予定がある場合には、路線価を計算しても意味がありません。

これから相続対策を始めるという方の場合には、不動産売却をした場合と、しなかった場合の両方を比較検討すると良いと思います。

不動産を売却して現金化した場合、売却コストや譲渡所得税等を支払った後に残る現金が相続税の対象になります。

不動産として持っている状況に比べ、かなり明確な資産状況になりますよね。

相続税を払うために土地等を売るケースも少なくありませんので、不動産の仕訳をしておくことはとても大切です。

まずは、相続発生時に残しておく土地と、相続発生までに売却する土地を分類しましょう。

将来に渡って残していく土地は、先程ご紹介した路線価で評価額を算出します。

売却予定のある土地は、「現金化した際の金額」を求める事になります。

これについては、次項で詳しくご説明していきます。

売却価格の考え方

不動産には、売れる土地と、そうでない土地があります。

価格の問題ではなく、誰も欲しがらないような場所・状況もあるということなのです。

売れる土地については、不動産屋等に聞けばすぐに売値の目安が分かります。

最も高く売る方法は、一般客に対して売却活動をすることですので、この方法を選択できるなら問題ありません。

一方、一般客が買えないような広い土地の場合には、建売業者等に売却することになります。

この場合、少し安い金額(仕入値)になりますが、他に買える人はいませんのでしかたありません。

このどちらにも売却が困難な物件については、少しコツ(ノウハウ)が必要です。

その他では、農地や山林の他、宅地ではない土地についても売れない土地になりやすいです。

売却査定価格の注意点

売却価格は、不動産業者によって微妙に違うことがあります。

これは、担当者の感覚によるものなので、高い金額を提示してくる会社が良いということではありません。

実際の売却活動では、その価格に対して必ず値引きが入り、適正価格でしか売れないのです。

不動産業者の中には、わざと高めに査定をし、「とりあえず物件を預けてもらう」と考える担当者も多いです。

ですから、逆に安い金額を提示してくる不動産会社の方が誠実だと考えることもできますし、平均的な価格を提示してくる会社もコンプライアンスへの意識が高いといえるでしょう。

不動産査定では、道路付けや日当たり等によって価値が大きく変わりますし、査定額はあくまでも目安にしかなりません。

大きな会社は集客力がありますし、取引事例にも詳しいので、顧客の需要も良く把握しています。

結局のところ、一般ユーザーへの売却(個人間売買)であれば、周辺で最も集客力の高そうな不動産会社に相談するのがベストです。

まとめ

実際の不動産の相続税評価は、税理士や鑑定士等によって細かく評価されますので、一般人が正確な評価額を求める事は困難です。

ざっくりとした相続不動産の評価を知る上では、国税庁が公開している路線価を基にして計算すれば充分でしょう。

相続する不動産評価の調べ方は、相続税路線価を使って計算するのが一般的です。

但し、時価計算をしなければならない場合(遺留分計算等)もありますので、複雑な事情のある場合には専門家に相談しましょう。

実際の売却価格については、不動産業者に聞くのが良いです。

時価相場は、相続税路線価よりも高くなることが多く、立地や土地形状等によっても大きく変わります。

通常の方法での売却が困難な土地については、専門サイトや不動産コンサルティング会社等を頼るのが良いと思います。